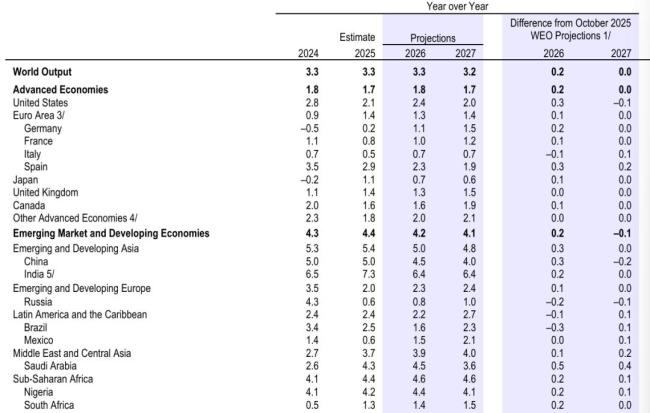

美国关税政策带来的逆风与人工智能(AI)投资浪潮形成的顺风相互对冲嘉创配资,世界经济在不确定性中展现出超预期的韧性。国际货币基金组织(IMF)在最新一期《世界经济展望》中预测,今明两年全球经济增长将稳定在3.3%和3.2%,较去年10月的预估分别上调0.2个百分点和保持不变。本轮改善主要来自美国和中国这两大经济体。

根据最新预测,美国今明两年的经济增速分别为2.4%和2.0%,分别比三个月前的预测高0.3个百分点和低0.1个百分点;中国则分别为4.5%和4.0%,分别高0.3个百分点和低0.2个百分点。

IMF首席经济学家皮埃尔-奥利维耶·古林沙斯指出,这种出人意料的强劲表现反映了多种因素的综合作用,包括贸易紧张局势缓和、高于预期的财政刺激、宽松的金融环境、私营部门在缓解贸易中断方面的敏捷应对,以及在新兴市场中更完善的政策框架。另一个关键驱动力是信息技术领域投资的持续激增——尤其是在人工智能方面。尽管制造业活动仍然低迷,但美国IT投资已攀升至2001年以来的最高水平,为整体商业投资和经济活动提供了强劲支撑。这种IT投资的增长主要集中在美国,但也对全球尤其是亚洲技术出口产生了积极影响。

世界银行近日也发布报告表达了类似观点嘉创配资,称全球经济的韧性“超出预期”。但即便如此,世界银行指出,21世纪20年代仍将成为自20世纪60年代以来全球增长最为疲弱的十年,并且增长乏力正导致全球生活水平差距拉大:到去年底,几乎所有发达经济体的人均收入已超越2019年水平,但约四分之一发展中经济体的人均收入仍低于2019年。

IMF报告显示,发达经济体今明两年的增速预期分别为1.8%和1.7%。欧元区今明两年的增速分别为1.3%和1.4%,其中德国、法国、意大利和西班牙分别为1.1%、1.0%、0.7%和2.3%。日本经济增速预计将从2025年的1.1%放缓至2026年的0.7%、2027年的0.6%。新兴市场和发展中经济体今明两年的增速预期分别为4.2%和4.1%。印度今明两年的增速均为6.4%,从2025年7.3%大幅回落。中东和中亚地区今明两年的增速分别为3.9%和4.0%,撒哈拉以南非洲地区则均为4.6%,都在2025年的基础上有所提速。拉美地区今年的增速略微放缓至2.2%,明年有望反弹至2.7%。新兴欧洲经济体则连续复苏,今明两年增速分别为2.3%和2.4%。

全球贸易量增速预计将从2025年的4.1%降至2026年的2.6%,并在2027年回升至3.1%。全球通胀预计继续下降,2026年为3.8%,2027年为3.4%。美国通胀回落速度仍慢于多数经济体,欧元区通胀预计围绕2%波动,印度通胀在2025年大幅回落后有望回归目标区间。

当前,美国在AI投资与生态建设方面保持全球领先地位。但市场对于美国AI泡沫是否会破裂也充满担忧。IMF警告,若市场重新评估人工智能带来的生产率提升预期,可能导致投资回落,并引发金融市场的突然调整,其影响可能从AI相关企业蔓延至其他领域,进而侵蚀居民财富。古林沙斯将当前的IT投资热潮与1995–2000年的互联网泡沫进行了比较,认为目前美国整体股指可能存在的高估程度大约只有互联网泡沫时期的一半,但全球宏观经济对科技股重新定价的整体脆弱性可能仍然很大。

展望未来,IMF认为,目前的科技繁荣为全球经济带来了重要的上行和下行风险。如果AI能够兑现其生产率承诺,今年可能使美国和全球经济活动较基准情景提高约0.3%。但在若AI股票估值适度调整、金融条件收紧,该情景将使全球增长较基准情景减少约0.4%。如果科技行业实际投资大幅下降、股市更大幅调整,全球产出损失可能进一步扩大,且集中在科技密集地区如美国和亚洲。

2026年,预计主要央行的货币政策将出现分化。IMF认为,在货币政策方面,英国和美国的政策利率预计将继续下降,但节奏不同;欧元区政策利率预计维持不变,日本则可能逐步加息。在财政政策方面,发达经济体,尤其是德国、日本和美国,短期内预计采取刺激性立场。高盛研究部预测,2026年美联储将降息50个基点至3%-3.25%,并且基于对通胀下降的信心、对劳动力市场的担忧以及即将到来的美联储领导层变动,认为存在鸽派风险。该机构还预计英国(降息75个基点)和许多新兴市场也将降息。与此同时,预计欧元区将坚定维持利率不变。

国家统计局数据显示,2025年中国国内生产总值(GDP)首次跃上140万亿元新台阶,按不变价格计算,比上年增长5.0%。中国经济增长主要得益于具有韧性的制造业和强劲的出口。尽管第四季度经济增速从上一季度的4.8%同比放缓至4.5%,但年末的经济动能仍在持续改善,出口、服务业和工业生产表现均有所增强。例如,12月出口大幅反弹,以美元计价同比增长6.6%,远超过市场预期的一倍以上。

中美贸易额锐减18.7%,但中国出口增长6.1%,呈现出多元化、韧性化的态势。中国对东盟、欧盟出口分别增长14.6%和8.9%,中国与欧盟贸易额同比增长5.4%,甚至中日贸易额也同比增长4.5%。在美国对华加征的综合关税水平高企背景下,中国进出口贸易依然创出历史新高,中国依然是150多个国家和地区的主要贸易伙伴。这一方面显示了世界各国对中国产品的巨大需求,另一方面也体现出作为制造强国,中国在全球产业链供应链中的重要地位。

展望未来,预计出口和贸易将保持韧性,这将主要得益于一些制造业领域的竞争优势以及日趋多元化的出口结构。同时,私人投资预期也将出现温和复苏。预计将有更多支持性政策出台,以促进房地产市场企稳嘉创配资,以及短期内提振居民消费的政策,如以旧换新政策。2026年年初以来,中国股票市场和人民币双双表现强劲。当前股市估值仍处于合理区间,尤其相较于全球主要市场;同时,IPO储备项目充足,有助于提升市场深度并维持投资者兴趣。随着政策支持力度加大以及经济增长的可见性提升,外资重新布局的空间正在扩大。

升富配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

推荐资讯